------- Mensagem encaminhada -------

De: Pedro Pinho <pedroapinho652@gmail.com>

Para: undisclosed-recipients:;

Assunto: E aí Brasil? Vai ficar por isso mesmo?

Data: Qui 13/06/19 10:51

De: Pedro Pinho <pedroapinho652@gmail.com>

Para: undisclosed-recipients:;

Assunto: E aí Brasil? Vai ficar por isso mesmo?

Data: Qui 13/06/19 10:51

E aí Brasil? Vai ficar por isso mesmo?

13 de junho de 2019

Roberto Pereira D’Araujo

Os problemas brasileiros suplantaram qualquer expectativa pessimista. Os cenários na saúde, segurança, transporte, saneamento, urbanização, e até justiça são muito ruins.

Portanto, estamos cientes da baixa relevância dos problemas do setor elétrico nesse quadro caótico.

Mesmo assim, o ILUMINA coleta informações sobre o setor elétrico desde 1996 e, infelizmente, não há boas notícias. A tarifa não para de subir, a regulamentação do setor está cada vez mais confusa, conflitos surgem de todos os lados e os advogados estão cada vez mais envolvidos num setor cuja tecnologia é do início do século passado. Parece que esse absurdo não desperta a atenção da sociedade brasileira.

O que é pior é o alto grau de desinformação da população que sequer sabe que o setor já é MAJORITARIAMENTE PRIVADO em todas as etapas e cai na armadilha de ainda culpar as empresas estatais.

Lamentavelmente, os dados mostram aspectos muito mal concebidos, tanto no processo de privatização da década de 90 como na modelagem mercantil, vigente desde 1995, apesar das mudanças de governo. Na realidade, as empresas da Eletrobras, principalmente Furnas, foram usadas muitas vezes para minorar os defeitos do modelo sem que se buscassem as causas dos problemas.

Na argumentação sobre a ineficiência da estatal, tese repetida constantemente para justificar a privatização ou capitalização, nenhum desses aspectos foi sequer considerado.

Ficou muito confortável o discurso de culpar apenas as empresas estatais. Na realidade, por trás da derrocada da empresa, o setor privado ou se omitia ou se aproveitava de políticas suicidas tentando resolver defeitos estruturais do modelo.

Dados oficiais revelam essa camuflada situação. É o que vamos mostrar mais uma vez, pois, absolutamente tudo que aqui se mostra já foi evidenciado nas páginas do ILUMINA.

Em primeiro lugar, aspectos internacionais sobre o que vai ocorrer caso a Eletrobras seja privatizada.

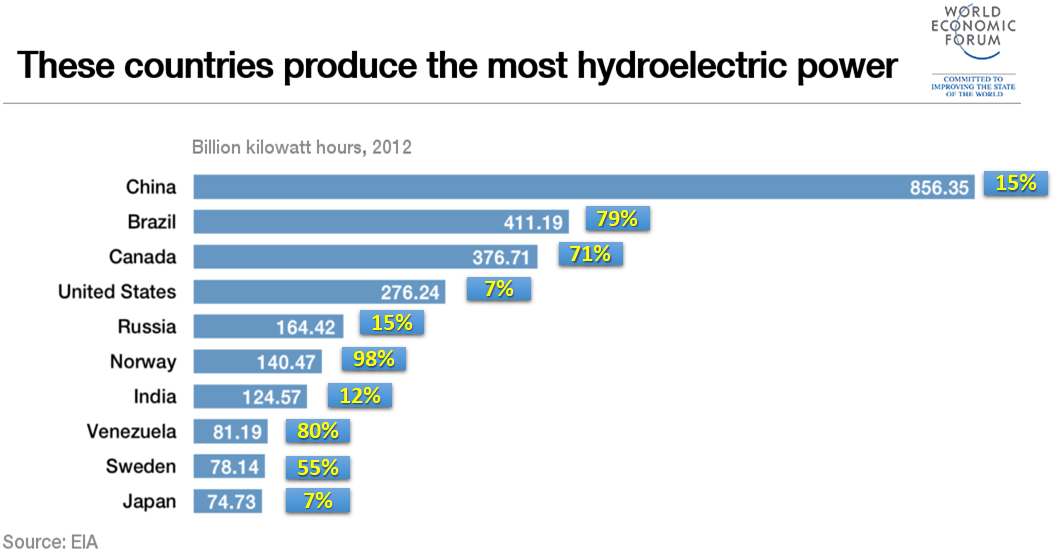

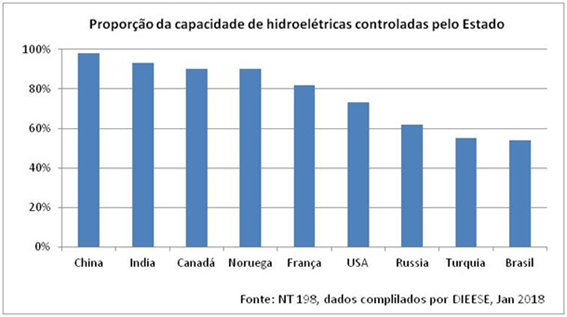

- O Brasil, com a hidroeletricidade sob domínio privado, será um ponto fora da curva entre outros países semelhantes.

Reparar que são raros os países que têm a hidroeletricidade como a parcela principal da sua matriz elétrica. O número em amarelo é a proporção da hidroeletricidade na geração total.

O único com a hidroeletricidade privada é o Japão, mas essa forma responde por 7% da matriz.

Eles mantêm esses setores sob controle do estado. Na realidade o Brasil já está saindo da regra, ver abaixo.

Hoje, apenas um pouco mais de 50% das usinas são de empresas estatais.

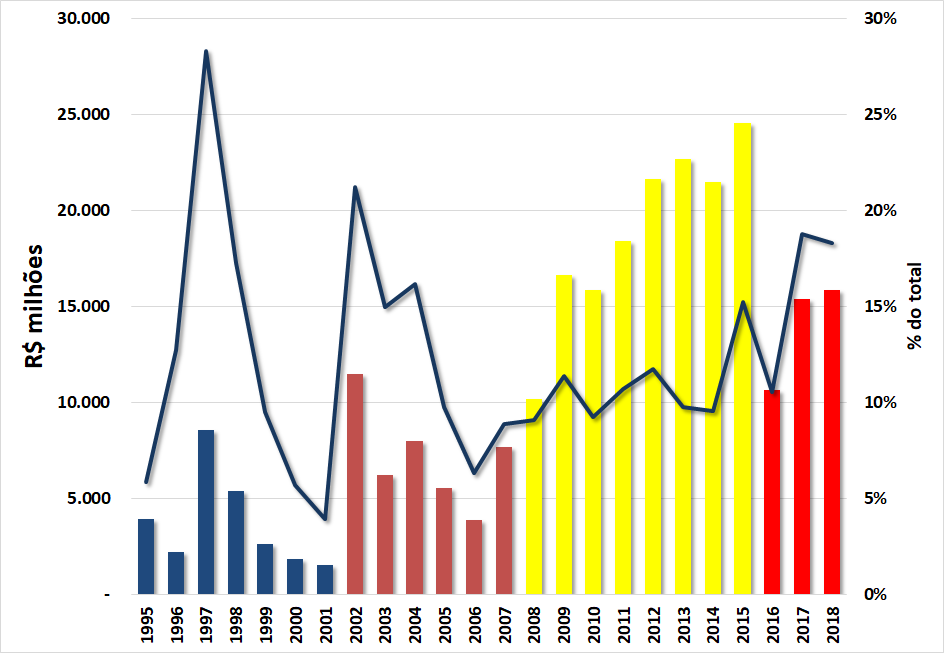

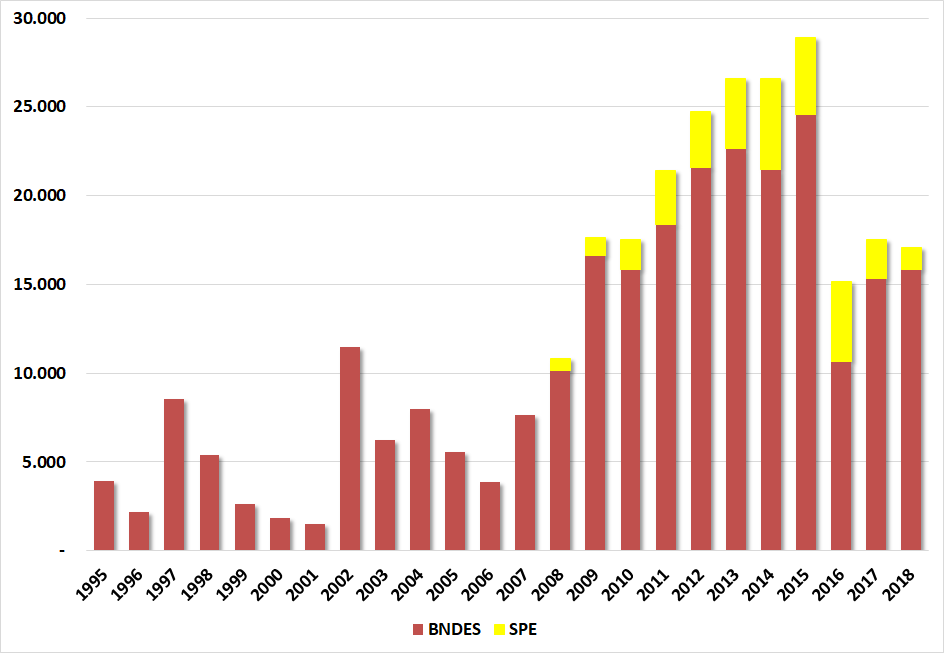

- Alta dependência do setor privado em empréstimos no BNDES + Sociedades de Propósito Específico com a Eletrobras – Demonstração de total Falta de pujança.

Dados do BNDES mostram a série de recursos destinada exclusivamente ao setor elétrico. Observem os picos de padrões de aportes coincidentes com o financiamento da privatização (1997), pós racionamento (2002) e o período onde a garantia física do sistema foi atingida pelo consumo (item 6) consequência da ausência de investimentos no mercado livre.

As pontas amarelas no gráfico a seguir são os aportes da Eletrobras nas Sociedades Privadas onde ela é minoritária. Como se percebe, o BNDES não foi suficiente para que os investimentos ocorressem.

Fonte: BNDES e Eletrobras

Considerado os dois “subsídios”, uma vez que a Eletrobras não conseguia retorno compatível com sua taxa de custo de capital, chega-se a aproximadamente R$ 300 bilhões apenas para o setor elétrico. Em média, cerca de R$ 12 bilhões/ano não se originaram de recursos próprios do setor privado.

Portanto, a não ser que haja uma mudança radical no capitalismo brasileiro, fica difícil acreditar que o estado não será obrigado a manter o aporte de recursos para a expansão da oferta.

- Investimento nas distribuidoras que foram “empurradas” sobre a Eletrobras, em alguns casos supera as promessas das empresas que as arremataram.

Com se sabe, a privatização da década de 90 deixou distribuidoras de estados problemáticos fora do interesse privado. Vendeu-se o filé e o “osso” foi despejado sobre a Eletrobras que foi obrigada a “comprar” essas distribuidoras usando um fundo que não foi criado para esse destino.

Apesar disso, a Eletrobras, usando a receita de outras atividades, investiu significativamente nessas empresas. Um exemplo é o caso da CEPISA. Investimentos da Eletrobras De 2010 até 2017 o total atingiu R$ 2,3 bilhões. Foram “apenas” 29.000 km de linhas e 11 subestações acrescidas no período.

Todos os dados oriundos do “informe aos investidores” na página da Eletrobras e corrigidos pelo IPCA!

Abaixo, alguns investimentos recentes praticamente transferidos para a iniciativa privada. Os possíveis efeitos benéficos dificilmente serão corretamente atribuídos à Eletrobras. Alguns exemplos:

2013 – Entram em operação as subestações Caraúbas e Valença, localizadas em municípios homônimos, e a Polo Industrial, na zona sul de Teresina.

2014- Em março, é energizada a subestação Cocal. No fim do ano, são inauguradas as subestações Baixa Grande do Ribeiro, em tensões 69/34,5 kV e 69/13,8 kV e 25 MVA, e Ribeiro Gonçalves, em 69/34,5 kV e 12,5 MVA, aumentando oito vezes a oferta de energia no sul do Piauí.

2015 – Chegam a 150 mil o número de famílias beneficiadas pelo Programa Luz para Todos em todo o Estado.

São iniciados e intensificados projetos de combate a perdas, como o de ampliação da rede elétrica para eliminação de ligações clandestinas, instalação de telemedição em grandes consumidores e em alimentadores. Começam a ser convocados aprovados nos concursos realizados em 2014, sendo admitidos 150 colaboradores, dos quais 67 eletricistas.

2016 – Em março, é energizada a linha de distribuição Nazária/São Pedro.

Em abril, a agência de atendimento localizada no centro da capital passa a funcionar em nova sede, no cruzamento das ruas Rui Barbosa e São João. Neste mesmo mês, é inaugurado o Centro de Operação Integrado no complexo-sede da Empresa.

A Ouvidoria ganha telefone para ligação gratuita, o 0800 721 0164. Em novembro, entra em operação a linha de distribuição Altos-Castelo, em 69 kV e 125,5 km de extensão.

Mais 680 aprovados foram admitidos, sendo 447 são eletricistas.

2017 – Em 2017, seguindo as melhores práticas de mercado, a Eletrobras Distribuição Piauí investiu na aquisição e implantação de um Data Center Modular Seguro – DCMS transportável, contemplando revestimento a prova de fogo, piso elevado, sistema de refrigeração de última geração, sistema de predição e extinção de incêndios, controle de acesso, elétrica completa, racks, sistema de UPS, grupos geradores, câmeras e monitoramento 24 horas.

Toda essa infraestrutura tem como objetivo o melhor atendimento dos consumidores da empresa. De uma solicitação de serviço, coleta e armazenamento de leituras ao atendimento de clientes em uma agência, todos os processos passam pelo Data Center.

- Bolsa MW no mercado livre.

Pode parecer muito técnico, mas, por trás dessa matemática se esconde um dos maiores absurdos arquitetados no setor elétrico. CMO = Custo Marginal de Operação. CME = Custo Marginal de Expansão. PLD = Preço de Liquidação de Diferenças (referência no mercado livre).

Como é conhecido pela maioria dos técnicos do setor, quando o sistema está em condições de equilíbrio entre oferta e demanda (CMO médio = CME), há uma forte tendência de que os CMOs se situem abaixo da média. A seguir, como exemplo, está a distribuição de CMO’s decorrentes das simulações do plano 2020. Esses números estiveram por trás dos leilões.

Como todos sabem, apenas o mercado livre pode ter preços de energia “indexados” à esse parâmetro técnico.

Como se percebe, 70% dos CMOs se situam abaixo do CME (Custo Marginal de Expansão). Portanto, se o PLD emula o CMO, como pode ser verificado no histórico, está criada uma situação convidativa a contratos de curto prazo. Foi exatamente isso que ocorreu em diversas situações.

No período pós racionamento, houve uma “sobra” de 15% fruto da queda da carga.

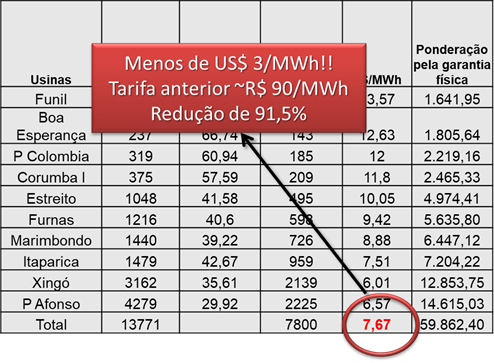

Para se ter uma ideia do subsídio disfarçado, apenas a empresa FURNAS permaneceu com 2.000 MW médios descontratados de 2003 até 2007. Isso equivale a duas usinas como Itumbiara, simplesmente uma entre as 10 maiores usinas brasileiras. Ela gerou energia para o mercado livre por valores que chegaram a 10% do custo.

Estimando uma diferença de R$ 70/MWh entre os contratos iniciais e o PLD, formou-se um prejuízo de R$ 5 bilhões. Furnas foi proibida de atuar no mercado livre para tentar atenuar a queda de receita.

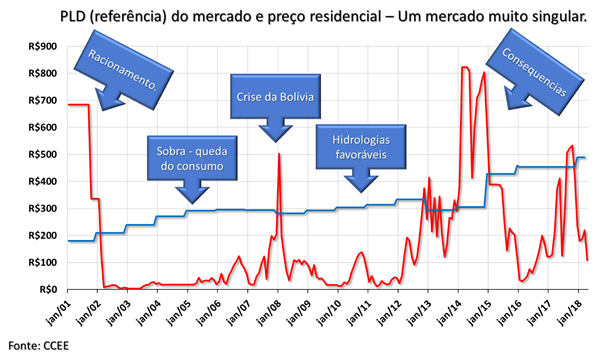

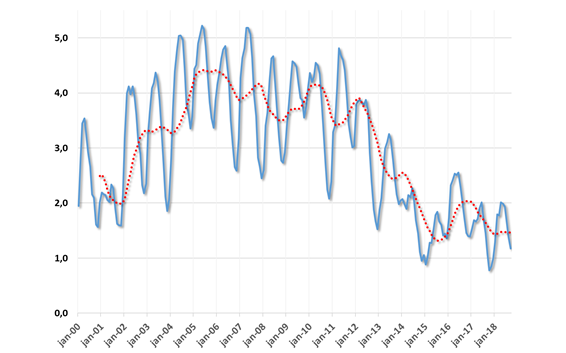

A curva azul é o valor do MWh para o setor residencial. Excetuando-se o pico de preços de 2008 causado pela crise do gás da Bolívia, foram praticamente 10 anos de um verdadeiro Bolsa MW para o mercado livre. Com o patrocínio principalmente da Eletrobras que, por ter hidráulicas, era obrigada a gerar! Quando cerca de 30% do consumo (mercado livre) paga pouco pela energia, os outros 70% são obrigados a pagar o maior custo. Além disso, quem garantiu a contratação da expansão foram os consumidores cativos.

- Mercado livre não participa da expansão – Lucros muito altos, contratos de curto prazo.

Abaixo, algumas evidências das distorções. Há relatos de casos onde comercializadoras tinham lucros de 400% atuando no mercado mensal.

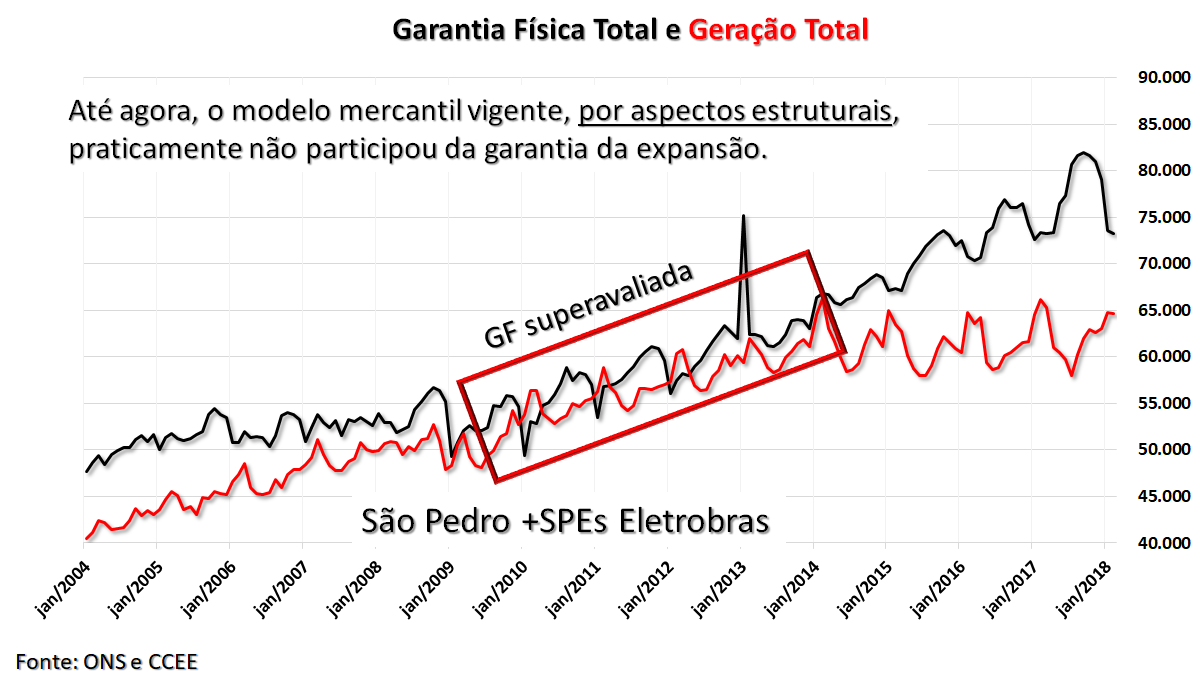

- Carga atinge garantia a partir de 2007 – S. Pedro + SPEs – Mercado livre, 30% da carga não investe.

A consequência fica evidente no gráfico que compara a carga e a garantia física total, essa, como se sabe, superavaliada.

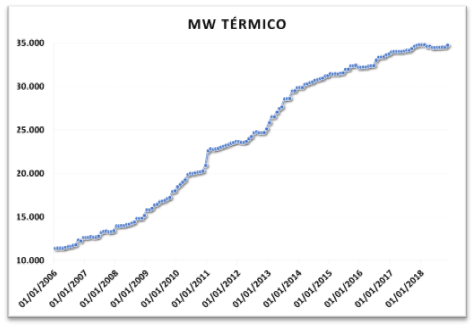

Não fosse as SPE’s, duas hidrologias exuberantes (2009 e 2011), encargo de energia de reserva (Total de R$ 155 bilhões) e o fato de termos triplicado a capacidade térmica, teríamos sérios problemas de suprimento.

Fonte: ONS

A consequência mais visível é que hoje, com a economia estagnada e a carga praticamente constante há 4 anos, temos uma sobra de oferta! Na realidade temos uma sobra muito cara que obriga o ONS a usar pouco as opções mais caras provocando um esvaziamento estrutural dos reservatórios. Hoje, só conseguimos manter uma reserva equivalente a + ou – 1 mês e meio de carga.

Hoje, ao contrário do que ocorreu no período 2004 – 2012, as hidráulicas ostentam um déficit de geração bilionário que será alvo de muita judicialização.

Saldo das hidráulicas até setembro de 2012 = 253 GW médios. Déficit das hidráulicas após setembro de 2012 = 368 GW médios (2018). Por incrível que pareça, o Brasil adotou um sistema onde saldos não compensam déficits. Esses déficits serão jogados sobre os consumidores.

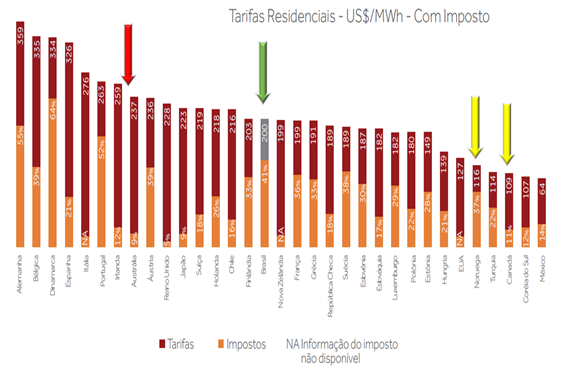

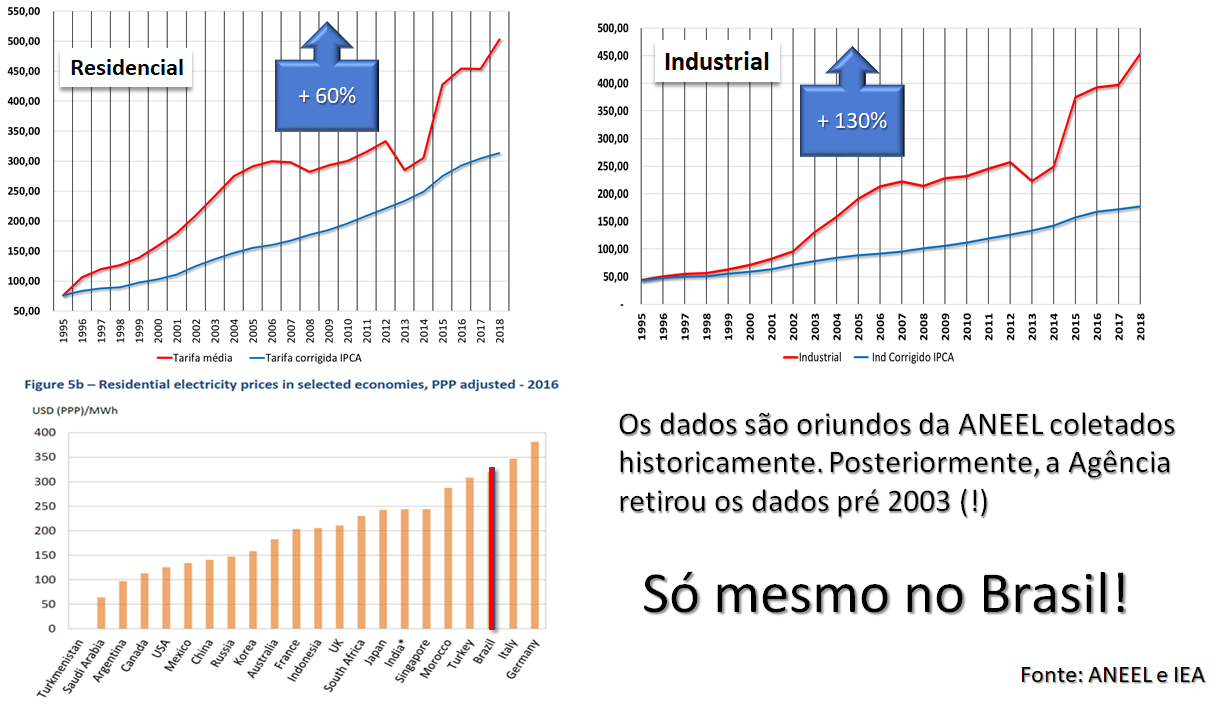

- Tarifa não está alta apenas por conta dos impostos – Encargos – Noruega e Dinamarca têm impostos mais altos.

Ao contrário dos argumentos mais comuns na imprensa, a tarifa brasileira é cara não apenas por força dos impostos.

Abaixo, Dados coletados historicamente pelo ILUMINA na ANEEL. Segundo a agência internacional de energia, usando o método de paridade do poder de compra, o único que compara preços relativos, o Brasil tem a 3a tarifa mais cara do planeta.

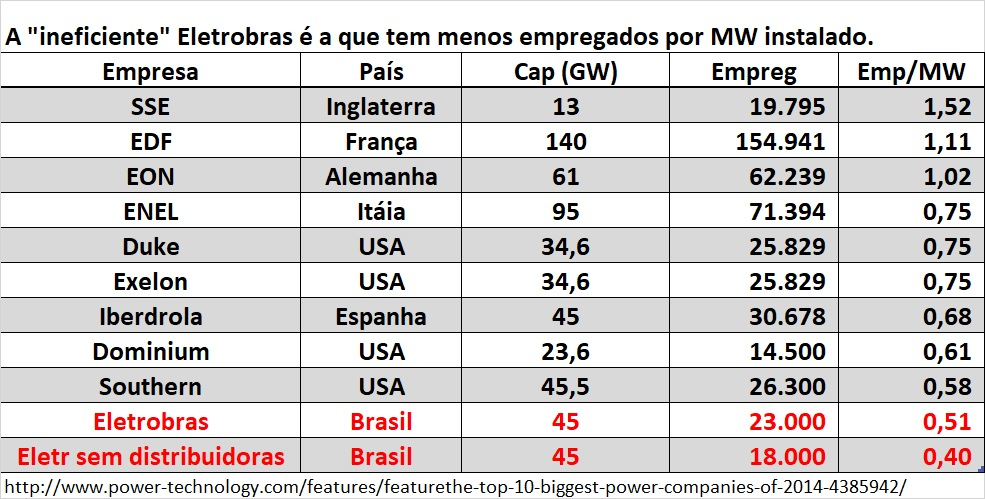

- Empregado/MW – Eletrobras tem o menor índice.

Qual o critério usado para acusar a estatal de ineficiente e inchada de empregos?

Na realidade, os 23.000 empregados já se reduziram para 15.000!

Nem o capital privado acreditou na ineficiência da Eletrobras antes da decisão de reduzir tarifas artificialmente,

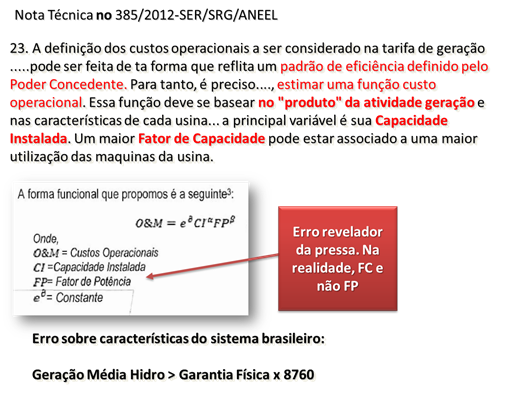

- MP 579 – Erros de modelagem – O&M de usina não deveria ser tarifa. – Administração órfã.

A intervenção tarifária está repleta de erros técnicos. Os custos de O&M, usados como tarifa da usina, foram estimados usando um modelo matemático baseado em números de usinas muito distintas entre si. Os valores estimados sequer passam em testes de significância. É lamentável que a corporação não reagiu aos valores impostos.

Nota técnica com erro evidente! Publicada com Fator de Potência ao invés de Fator de Capacidade. Isso foi aceito por todos os técnicos do setor, estatais e privados!

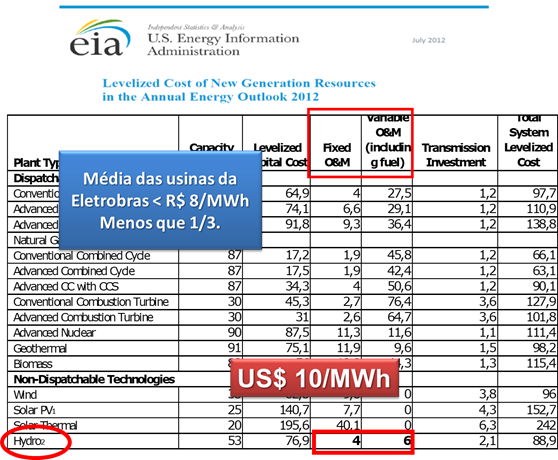

Um exemplo de valores de O&M que se utilizam em estudos de planejamento nos USA! Não são usados para impor tarifas. Apenas estimativas. O sistema de custo do serviço é praticado nos Estados Unidos sob o nome de return rate regulation, mas quem tem tarifa é a empresa, não a usina.

O ILUMINA mostrou isso diversas vezes em seminários. Infelizmente a Eletrobras nunca contestou esses valores, e, evidentemente, o setor privado ficou confortavelmente excluído do esforço de reduzir tarifas.

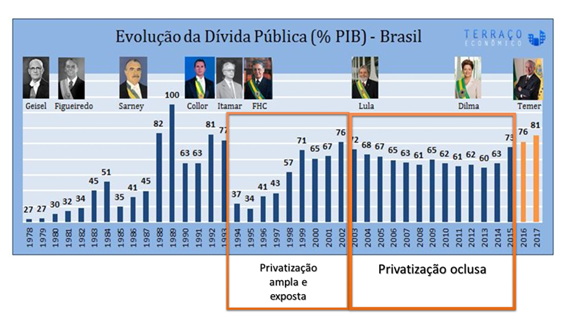

- A privatização para resolver problemas fiscais já foi tentada no passado e o resultado foi desastroso.

Dívida pública dobra e carga fiscal se eleva de 27% para 37%.

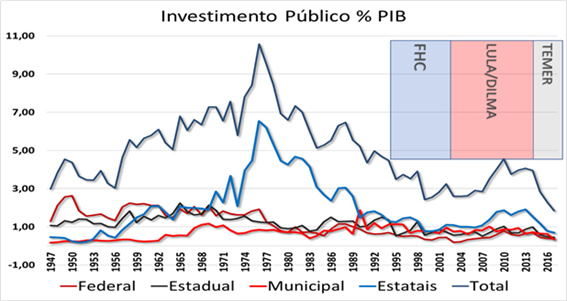

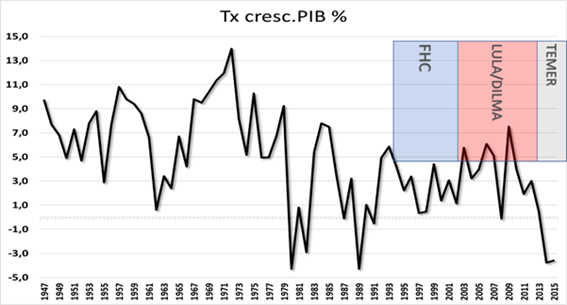

- Historicamente, economia só cresceu com investimento público.

No comments:

Post a Comment